LMNP vs Micro-Foncier : quel régime fiscal choisir en 2026 ?

En choisissant votre mode de location, vous choisissez votre régime fiscal, et donc votre rendement net réel. Comparatif complet avec cas pratiques chiffrés pour prendre la bonne décision — pas la décision par défaut.

LMNP : le régime fiscal de la location meublée

Le principe

Le statut de Loueur en Meublé Non Professionnel (LMNP) s'applique dès que vous mettez en location un logement équipé de meubles suffisants pour y vivre (lit, table, cuisine équipée, etc.). Vos revenus sont imposés dans la catégorie des BIC — Bénéfices Industriels et Commerciaux, et non dans les revenus fonciers classiques.

Deux régimes coexistent sous le LMNP :

Le micro-BIC — la version simplifiée

Si vos recettes locatives annuelles ne dépassent pas 77 700 € (83 600 € pour les revenus 2026, suite à la revalorisation triennale), vous pouvez opter pour le micro-BIC. L'administration applique automatiquement un abattement forfaitaire de 50 % sur vos loyers bruts. Vous êtes imposé sur les 50 % restants.

Exemple : 8 000 € de loyers → base imposable = 4 000 €. Simple. Mais limité : aucune déduction de charges réelles, aucun amortissement. Si vos charges réelles dépassent 50 % des loyers, vous laissez de l'argent sur la table — c'est précisément le moment de choisir entre régime réel et micro-BIC à partir de vos propres chiffres.

Le régime réel LMNP — là où ça devient vraiment intéressant

Au régime réel, vous déduisez toutes vos charges effectives :

- Intérêts d'emprunt

- Taxe foncière

- Assurance propriétaire non-occupant

- Frais de gestion locative

- Charges de copropriété

- Travaux d'entretien et réparations

Et surtout — c'est l'avantage-clé du LMNP réel — vous pouvez amortir le bien immobilier (sur 25 à 40 ans, soit 2,5 % à 4 % par an) et le mobilier (sur 5 à 10 ans). L'amortissement représente une charge comptable qui réduit votre résultat imposable sans sortie d'argent réelle.

Règle essentielle : l'amortissement ne peut pas créer de déficit fiscal (article 39 C du CGI). S'il dépasse la différence entre loyers et charges, le surplus est reporté indéfiniment sur les années suivantes. Résultat pour beaucoup d'investisseurs LMNP réel : une imposition proche de zéro pendant les premières années de détention.

Obligation comptable : le régime réel nécessite une comptabilité rigoureuse. Un expert-comptable spécialisé LMNP coûte généralement 200 à 400 €/an — déductibles des revenus.

Micro-foncier : le régime fiscal de la location nue

Le principe

Si vous louez un logement vide (non meublé), vos revenus sont imposés dans la catégorie des revenus fonciers. Tant que vos loyers bruts annuels ne dépassent pas 15 000 €, le régime micro-foncier s'applique automatiquement.

Un abattement forfaitaire de 30 %

L'administration fiscale applique un abattement forfaitaire de 30 % sur vos loyers bruts. Vous déclarez simplement le montant total en case 4BE du formulaire 2042 — c'est tout. Aucun justificatif, aucune comptabilité.

- Base imposable = loyers bruts × 70 %

- Cette base est soumise à votre tranche marginale d'imposition (TMI) + prélèvements sociaux à 17,2 %

Exemple : 10 000 € de loyers → base imposable 7 000 €. TMI 30 % : impôt IR = 2 100 € + PS = 1 204 € = 3 304 € d'impôt total.

Pas de déficit possible au micro-foncier : l'abattement s'applique quoi qu'il arrive, même si vos charges sont nulles ou très élevées.

LMNP vs Micro-Foncier — Comparatif sur 10 critères

Cas pratiques chiffrés

Cas 1 — Studio acheté 100 000 €, investisseur TMI 30 %

Hypothèses : loyer meublé 550 €/mois (6 600 €/an), loyer nu 470 €/mois (5 640 €/an), charges réelles annuelles 1 500 € (taxe foncière 600 €, assurance 200 €, gestion 300 €, entretien 400 €), crédit 80 000 € sur 20 ans à 3,5 % — intérêts année 1 ≈ 2 700 €.

Scénario LMNP réel :

Scénario micro-foncier (loyer nu) :

Verdict studio : le LMNP génère 2 823 € de plus par an grâce à la combinaison loyers supérieurs + imposition nulle. Sur 10 ans, c'est 28 000 € d'écart — avant même de compter les amortissements reportés.

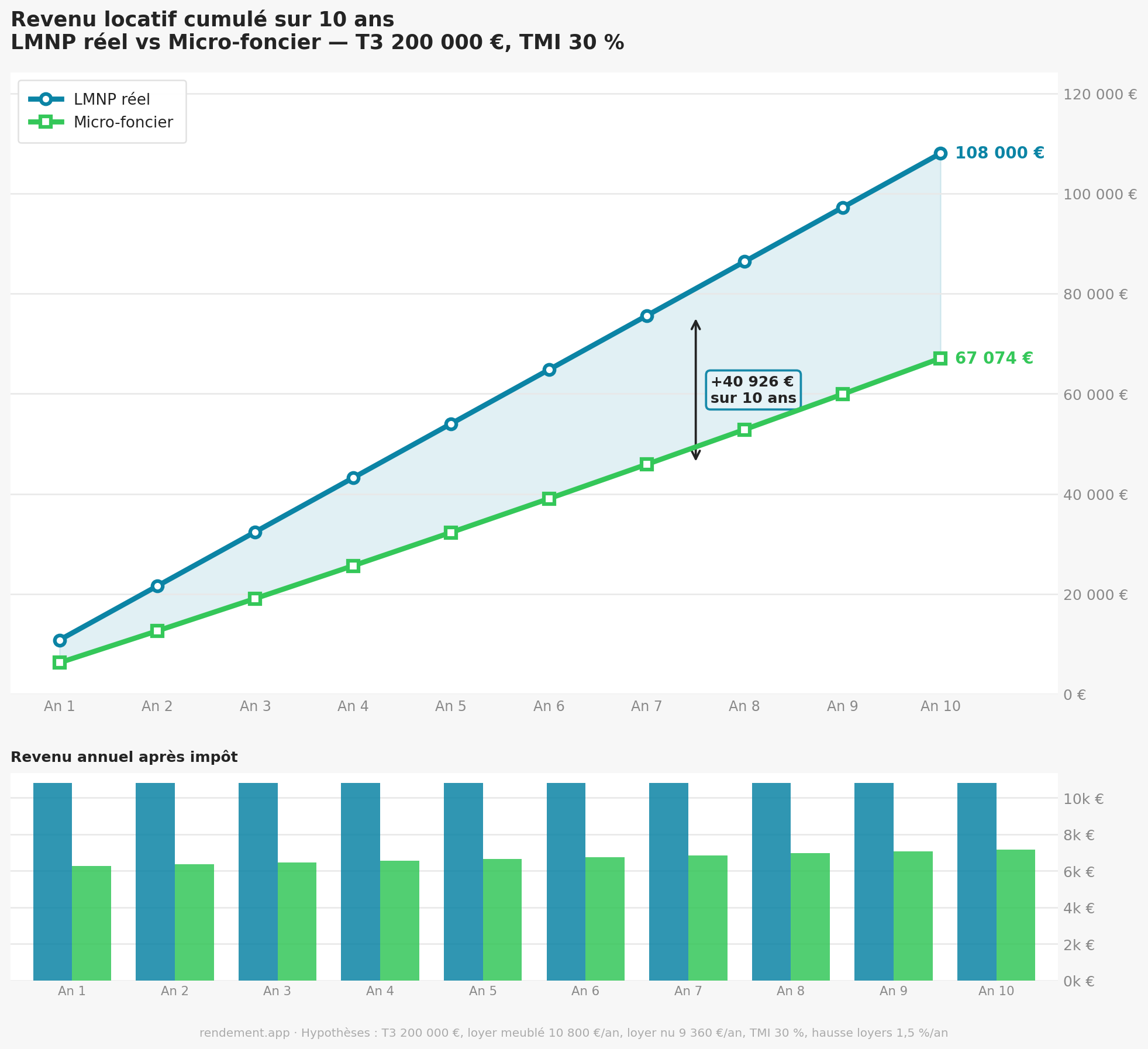

Cas 2 — T3 acheté 200 000 €, investisseur TMI 30 %

Hypothèses : loyer meublé 900 €/mois (10 800 €/an), loyer nu 780 €/mois (9 360 €/an), charges réelles 2 650 € (taxe foncière 1 200 €, assurance 350 €, copropriété 600 €, gestion 500 €), crédit 160 000 € sur 20 ans à 3,5 % — intérêts année 1 ≈ 5 300 €.

Scénario LMNP réel :

Scénario micro-foncier (loyer nu) :

Verdict T3 : le LMNP génère 4 533 € de plus par an. Sur 10 ans : 45 000 € d'écart.

Calculez le rendement net de votre bien sur Rendement.app — gratuit, sans inscription

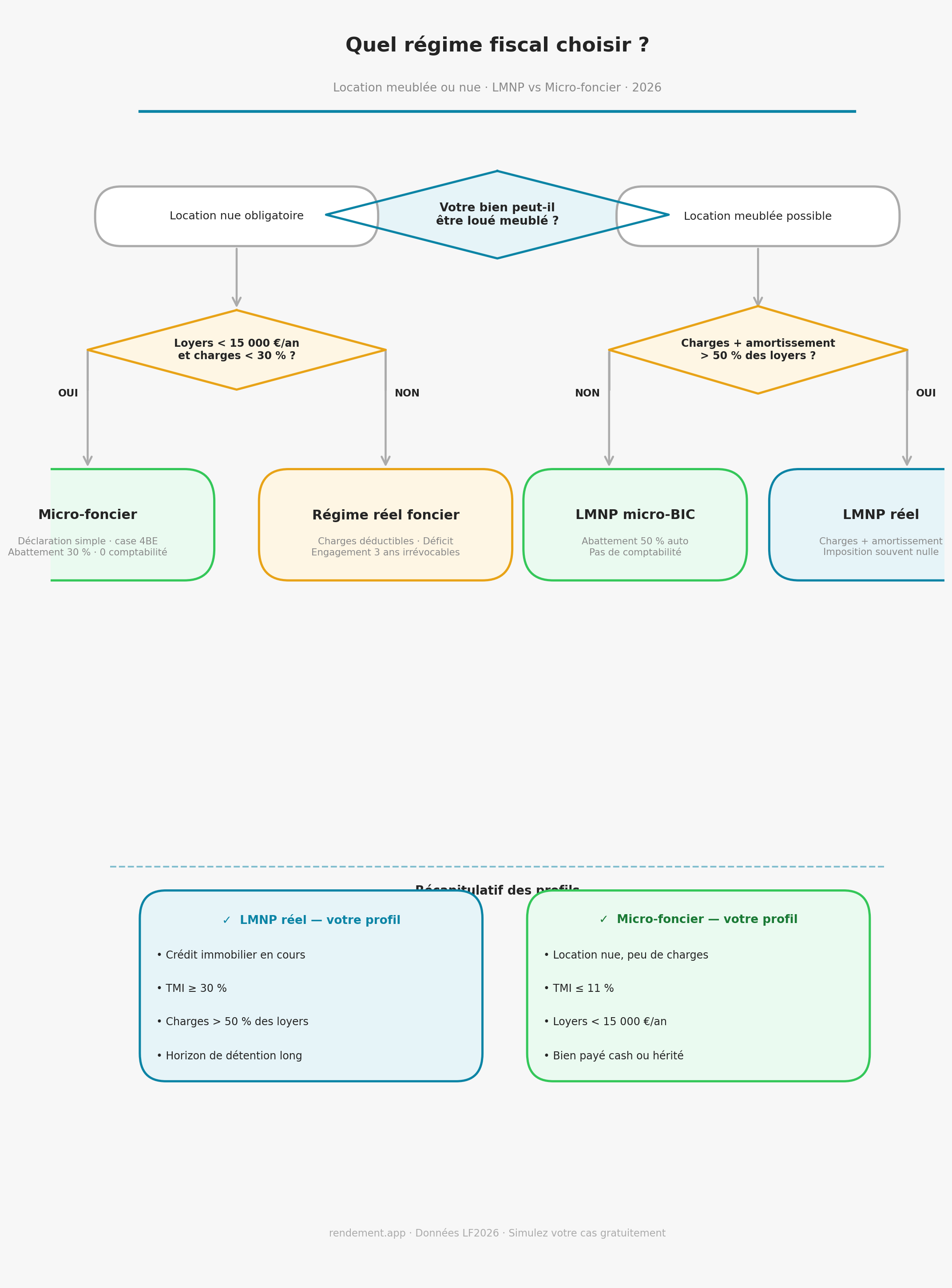

Quand choisir le LMNP, quand choisir le micro-foncier ?

Arbre de décision simplifié

Votre bien peut-il être loué meublé ?

│

├── NON → Location nue obligatoire

│ ├── Loyers < 15 000 €/an et charges < 30 % des loyers ?

│ │ └── OUI → Micro-foncier (simplicité maximale)

│ └── Charges > 30 % ou revenus > 15 000 € ?

│ └── Régime réel foncier

│

└── OUI → Estimez vos charges réelles annuelles

├── Charges + amortissement > 50 % des loyers ?

│ └── OUI → LMNP réel (optimisation fiscale maximale)

└── Charges faibles et investissement simple ?

└── LMNP micro-BIC (simplicité + abattement 50 %)Le LMNP réel est fait pour vous si :

- Vous avez un crédit immobilier (intérêts déductibles + amortissement = combo gagnant)

- Vos charges réelles dépassent 50 % des loyers

- Vous cherchez à minimiser votre impôt pendant la phase de détention

- Vous êtes dans une TMI de 30 % ou plus

- Vous pouvez louer meublé dans votre secteur

Le micro-foncier est fait pour vous si :

- Vous louez nu, sans emprunt, avec peu de charges

- Vos loyers annuels sont inférieurs à 15 000 €

- Vous voulez une déclaration sans comptabilité ni expert-comptable

- Votre TMI est basse (11 % ou moins) — l'abattement 30 % suffit alors souvent

- Vous avez un bien hérité ou payé cash, avec des charges très faibles

Ce que les chiffres ne disent pas

- Réintégration des amortissements LMNP à la revente (LF2025) : plus vous amortissez, plus votre plus-value fiscale sera élevée si vous vendez. Les abattements pour durée de détention (exonération complète après 22 ans pour l'IR et 30 ans pour les PS) restent applicables — mais si vous revendez dans les 10 premières années, l'impact peut être significatif.

- Le loyer meublé n'est pas toujours 15 % plus élevé : dans certaines villes ou certains types de biens, la différence est faible, voire nulle. Le calcul change radicalement.

- Le régime micro-foncier ne s'optimise pas : il est simple, mais rigide. Si vous avez des travaux importants une année, vous ne pouvez pas les déduire — alors qu'au régime réel LMNP, ils seraient déductibles ou amortissables.

Simulez votre rendement net gratuitement

Un tableau Excel ou un calcul à la main ne suffit pas. Les vraies variables — votre TMI, l'évolution des intérêts d'emprunt année par année, l'impact des amortissements à la revente — nécessitent une simulation précise.

Rendement.app calcule votre rendement net en LMNP et compare les régimes fiscaux en quelques clics, avec vos vrais chiffres. Gratuit, sans inscription, résultat instantané.

Appliquez ces calculs à votre projet réel en 2 minutes

Questions fréquentes

Julien Durandet est le fondateur de Rendement.app et investisseur locatif depuis 9 ans. Parti de zéro sans expérience dans l'immobilier, il a constitué progressivement un patrimoine pour préparer sa retraite, et utilise lui-même Rendement.app pour analyser ses propres opportunités.